인기펀드

신규펀드

출시한 신규펀드

상품입니다. (운용펀드 기준)

검색 BEST

기간별 검색 순위

- 1 KB 글로벌 멀티에셋 인컴

- 2 6월 수익률 상위

- 3 연금형

- 4 글로벌 멀티에셋

- 5 글로벌

- 6 KB 글로벌

- 7 글로벌 멀티에셋

- 8 퇴직연금

- 9 검색어 순위 없음

- 10 검색어 순위 없음

장바구니

- 최신순으로 10개까지 장바구니에 추가됩니다.

- ‘장바구니’에 담긴 상품은 웹 캐시(cache) 삭제 시 자동 삭제됩니다.

- 펀드 상품을 비교하려면 체크박스 선택 후 ‘선택 상품 비교’ 버튼을 클릭하시기 바랍니다. (최소 2개 ~ 최대 3개까지 비교 가능)

투자 아이디어

- 홈

- Insight & View

- 투자 아이디어

일본에 진심인 '워런 버핏', 우리도 다시 봐야 할 이유가 생겼다 - 버핏의 일본 러브콜 이야기

- 등록일

- 2025-05-15

일본에 진심인 '워런 버핏'

우리도 다시 봐야 할 이유가 생겼다

By. KB자산운용 금융 에이전트

- 사용자들 대상으로 AI가 예측한 데이터를 제공하는

데이터 유통 개발을 담당하고 있습니다.

■ 1. "또 일본?"

두 달 새 벌어진 일부터 훑어보기

"버핏이 또 움직였다"

3월 중순, 버크셔 해서웨이가 일본 5대 종합상사(이토추·마루베니·미쓰비시·미쓰이·스미토모) 지분을 '거의 10%'까지 끌어올렸다는 공시가 나왔을 때 시장은 이렇게 웅성거렸습니다.

한 달도 채 지나지 않은 4월 11일, 버크셔 해서웨이는 900억 엔(약 6억 3천만 달러) 규모의 6 트랜치 사무라이본드(엔화표시 채권)를 발행합니다.

금리는 직전 발행 때보다 스프레드를 더 얹어줬지만 "괜찮다"고 밀어붙였죠.

그리고 불과 며칠 전, 버핏은 "이 종합상사 주식은 50년은 들고 갈 것"이라며 장기 보유 의지를 재확인했습니다.

두 달 사이 벌어진 '지분 확대 → 자금 조달 → 초장기 보유 선언' 삼연타는, 95세 노(老) 투자자가 일본을 얼마나 '진심'으로 보고 있는지, 그리고 아직 끝이 아니라는 암시처럼 읽힙니다.

■ 2. 왜 하필 일본일까?

숫자만이 아닌 ‘사람’의 시선으로

버핏은 종종 "좋은 회사를 싸게 사기만 하면 된다"고 말하지만, 이번 선택에는 정량적인 매력 이상이 숨어있습니다.

♦ 가격

– 미쓰이의 주가수익비율(P/E)은 8.6배, 스미토모의 주가순자산비율(P/B)은 1배도 안 됩니다.

반면 S&P 500 평균 P/E는 23배. '싸게 사서 오래 보유'라는 그의 평생 공식이 그대로 통하는 땅이죠.

♦ 사업 모델

– 종합상사는 자원·식품·인프라·리테일을 두루 다루며 캐시카우를 분산시키는데, 이는 '작은 버크셔'와 닮았습니다.

버핏이 "그들은 우리가 하는 일을 일본에서 하고 있다"고 말한 이유입니다.

♦ 돈의 언어

- 저금리·엔화 약세 덕분에 엔화 조달금리가 달러보다 낮습니다.

싼 이자로 돈을 빌려 배당 5% 넘는 주식을 사는 '캐리 트레이드'가 가능하다는 점도, 레버리지에 인색한 버핏조차 고개를 끄덕이게 했죠.

♦ 문화적 변화

– 일본 기업들은 자사주 매입·배당 확대 등 '주주친화' 문화를 빠르게 흡수하고 있습니다.

버핏의 지분 확대 허용("10% 넘겨도 좋다")은 그 변화의 방증입니다.

결국 그는 숫자뿐 아니라 '기업·금리·문화' 삼박자의 기회를 잡은 셈입니다.

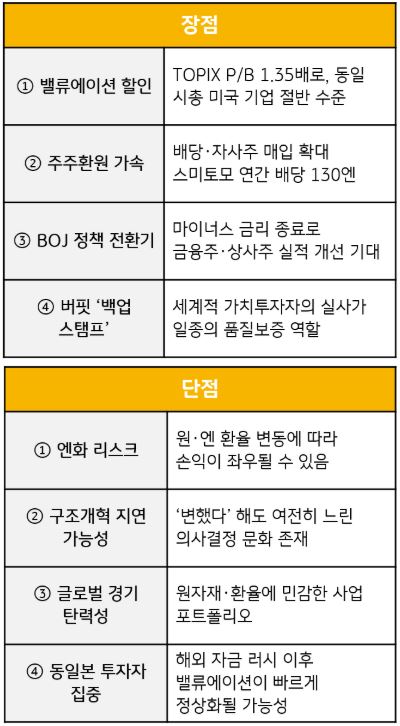

■ 3. 일본 투자, 우리에게도 매력일까?

(장점 vs 단점)

■ 4. 가볍지만 깊게 짚어보는 투자 인사이트

♦ ① '캐리 + 가치' 이중 모멘텀

- 한국 투자자가 엔화 ETF를 활용해 환헤지를 부분적으로 걸고, 상사주를 담는다면 '배당 5% + 환차익 콜옵션'을 동시에 노릴 수 있습니다.

♦ ② "복잡할수록 싸다"는 역설

- 상사 비즈니스는 광산·농업·물류·핀테크까지 뒤섞여 있어 겉보기에 난해합니다. 공부가 귀찮은 곳에 기회가 남는다는 버핏의 오랜 통찰을 떠올려볼 만하죠.

♦ ③ 장기 파트너십 모델 벤치마킹

- 버크셔가 일본 기업과 맺은 관계는 '지분 + 협업' 구조입니다.

한국 중견기업도 해외 자원·물류 네트워크가 약할 때, 상사와 JV를 맺는 식의 확장이 가능하다는 시사점이 있습니다.?

♦ ④ 본드(채권)로 주식 투자금 마련하기

- 버핏은 일본 투자를 할 때마다 사무라이본드를 찍어 자금을 조달했습니다.

금리가 낮은 통화를 빌려 고배당 자산을 사는 구조를 개인이 그대로 복제할 수는 없지만, 해외 채권 ETF를 활용한 레버리지 전략은 참고할 만합니다.

■ 5. 한 발 더 나가 본다면...

♦ '작은 일본'에도 기회

- 종합상사만 볼 게 아니라, ROE를 끌어올리려는 지방 중소기업·소프트웨어·의료기기 섹터도 밸류에이션 할인이 큽니다. TOPIX 스몰캡의 2025년 예상 P/E는 11.4배.

♦ 통화 분산

- 엔화 포트폴리오를 일정 비율로 유지하면 달러 약세·원화 약세 국면에서 완충 역할을 합니다.

♦ 정책 변화 모니터링

- BOJ의 추가 금리 인상이나, 정부의 구조개혁 속도가 느려질 경우 캐리 트레이드 매력은 희석될 수 있으니 분기마다 체크가 필요합니다.

■ 6. 가볍게 정리하며 마무리

워런 버핏은 "시간이 많다고 해서 모든 기회를 잡는 게 아니라, 좋은 공이 올 때까지 배트를 들고 기다린다"고 했습니다.

지난 두 달, 그는 일본이라는 스트라이크존에 연속해서 배트를 휘둘렀습니다. 싼 가격, 양호한 현금흐름, 변해가는 기업 문화, 그리고 저금리 엔화라는 '완벽한 공'이 날아왔기 때문입니다.

우리에게 일본은 여전히 "낯익지만 낯선" 시장입니다. 그러나 버핏의 스윙은 지금도 전광판에 타구 궤적을 그리고 있습니다.

그 궤적을 따라가다 보면, 엔화 약세나 기업지배구조 같은 안내판도 보일 테고, 때로는 '내 통장에 배당 5%가 떨어지는' 짜릿한 피드백도 경험할 수 있겠죠.

결국 투자의 본질은 "남들이 안 볼 때 보고, 남들이 이해 못 할 때 이해하고, 남들이 떠날 때 남아 있는" 태도에 있습니다.

버핏이 일본에서 보여준 집념이 그것을 다시 한번 상기시켜 줍니다.

다음 내 포트폴리오 교체 시점에, 일본 주식 한 줄을 넣어볼지 잠깐 고민해 볼 만하지 않을까요?

By. KB자산운용

금융 에이전트

(25.05.12 작성)

Compliance notice

※ KB자산운용 준법감시인 심사필 '투자광고 2025_702(다)'

※ 본 자료는 고객의 투자에 참고가 될 수 있는 각종 정보 제공을 목적으로 제작되었습니다. 본 자료는 계량적 분석에 근거한 의견을 제시하며, 당사의 대표 투자의견과는 다를 수 있습니다.

※ 본 자료는 합리적인 정보를 바탕으로 작성된 것이지만, 투자 권유의 적합성이나 완전성을 보장하지 못합니다. 따라서 투자 판단의 최종 책임은 투자자 본인에게 있으며, 본 자료는 어떠한 경우라도 법적 책임소재의 증빙으로 사용될 수 없습니다.

※ 본 자료는 현재의 시장 상황을 감안하여 참고용으로만 제시된 것이며, 외부의 부당한 압력이나 간섭 없이 작성자 개인의 의견이 반영된 것입니다. 당사는 관련 법령에 허용된 범위 내에서 투자 전략 및 투자 프로세스를 결정하므로, 본 자료에 기재된 사항 중 관련 법령 및 계약서의 내용과 상이한 것은 효력이 없습니다.

※ 본 자료는 당사의 저작물로서 모든 지적재산권은 당사에 귀속되며 당사의 동의 없이 복제, 배포, 전송, 변형, 대여할 수 없습니다. 본 자료를 KB자산운용 임직원 외의 자로부터 입수하였을 경우, 자료 무단 제공 및 이용에 대한 책임은 전적으로 해당 제공자 및 이용자에게 있습니다.